.jpg)

Assalamuaikum, Dah lama tak memblogging ni. So kali ini Admin nak cerita sikit pasal Financial

Ratio atau pun Nisbah kewangan.

Apakah penggunaan Nisbah kewangan ini? Banyak gunanya pada mereka yang ingin menganalisis keupayaan sesebuah organisasi dalam tempoh 3 tahun operasinya, Sama ada keuntungan mahu pun apakan yang perlu di perbaiki sama ada inventory dan juga sale sesebuah firma tersebut.

Sekarang kita lihat contoh pengiraan yang saya akan bagi kan di bawah ini;

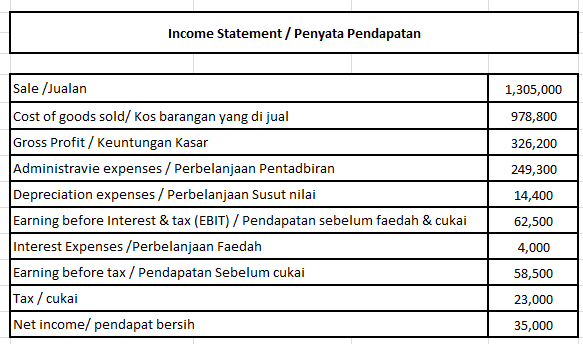

Diagam 1

Diagram 2

Diagram 1 dan Daigram 2 di perlukan untuk mengira kecairan didalam sesebuah organisasi. Berikut saya sediakan pengiraan nisbah/Ratio yang biasa di gunakan didalam perniagaan:

Mengukur bagaimana sesuatu perniagaan itu dapat membayar liabiliti semasa dengan menggunakan aset semasa sahaja. Ianya juga di sebut sebagai nisbah modal kerja Working Capital Ratio, Ianya di ukur dalam bentuk 2:1 atau 2/1. Namun rata-rata didalam sesuatu industri itu ianya telah di tetapkan oleh standard untuk menjadi tahap pengukuran sesebuah perniagaan.

Current ratio = Total Current Asset / Jumlah Asset semasa

Total Current Liabilities/ Jumlah Liabilitis semasa

= 435,100

120,300

= 3.62

= 1:3.62

Ianya memberi tumpuan kepada aliran mudah tunai ( tunai, akaun belum terima dll) namun secara khususnya ianya mengabaikan inventory/stock. Ianya juga di kenali sevagai Acid Test Ratio. Ianya juga menunjukan sejauh mana sesebuah organisasi itu mampu membayar liabilities semasa tanpa bergantung kepada penjualan inventory/stock. Asset cepat ianya merupakan sesuatu yang sangat cair yang boleh segera ditukar kepada tunai. Nisbah ini di kira dalam bentuk 1 kapada 1 atau 1:1 atau 1.1

Quick Ratio = Total Current Asset - Iventory

Current Liabiliites

=435,100 - 191,900

120,300

=243,200

120,200

= 2.0

= 1:2

Inventory Turnover ini menunjukan kekerapan didalam satu tempoh perakaunan syarikat itu ternyata lebih dari (jualan) persedian. Nisbah in adalah digunakan untuk under stock, over stock dan keperluan untuk memperbaiki peralatan. Perolehan yang lebih cepat dilihat sebagai perkembangan yang positif. Ianya dapat meningkatkan aliran tunai dan mengurangkan stock didalam simpanan. Iaya amat penting kerana ianya akan menentukan jumlah asset tahuna sesebuah syarikat itu. Sebagai contohnya banyak pekedai mengunakan barangan mereka pada hujung tahun bagi persiapan persekolanan yang baru.

Inventory TurnOver = Cost of Goods Sold/Kos barangan yang di jual

Average Inventory / Purata Inventory

= 978,800

191,900

= 5.1

Inventory Turnover in Days:

Mengenal pasti purata tempoh masa dalam hari yang diperlukan untuk persediaan berbalik. Seperti pusing ganti inventori, lebih sedikit hari bermakna persediaan yang dijual lebih cepat

Inventory Turnover In Days = 356 Days

Inventory Turnover

= 365

5.1

= 71.56

= 72 hari

Ianya menunjukan bilangan masa account receivable/Piutang dan bagaimana untuk berkembang semula didalam tempoh perakuanan. Perolehan yang lebih tinggi, semakin cepat hutang-hutang dapat di kumpul dan lebih banyak wang syarikat didalam tangan.

Accounts Receivable Turnover = Total Net Sale

Average Accounts Receivable

= 1,305,000

224,800

= 5.8

Mencari beberapa hari yang di perlukan untuk mengumpul semua akaun belum terima, Seperti Account Receivable turnover, lebih sedikt hari ini menunjukan bahawa syarukat itu mengumpul lebih cepat pada akaunya.

Account Receivable Collection Period = 365 days

Account Receivable turnover

= 365

5.8

= 62.93

= 63 hari

Liquidity /Kecairan

Fungsinya adalah untuk mengukur keupayaan organisasi didalam membayar hutangya apabila sudah matang. Terdapat dua nisbah/ratio yang diu gunakan didalam mencari nisbah keairan ini

Current Ratio

Current ratio = Total Current Asset / Jumlah Asset semasa

Total Current Liabilities/ Jumlah Liabilitis semasa

= 435,100

120,300

= 3.62

= 1:3.62

Quick Ratio

Quick Ratio = Total Current Asset - Iventory

Current Liabiliites

=435,100 - 191,900

120,300

=243,200

120,200

= 2.0

= 1:2

Inventory Turnover

Inventory TurnOver = Cost of Goods Sold/Kos barangan yang di jual

Average Inventory / Purata Inventory

= 978,800

191,900

= 5.1

Inventory Turnover in Days:

Mengenal pasti purata tempoh masa dalam hari yang diperlukan untuk persediaan berbalik. Seperti pusing ganti inventori, lebih sedikit hari bermakna persediaan yang dijual lebih cepat

Inventory Turnover In Days = 356 Days

Inventory Turnover

= 365

5.1

= 71.56

= 72 hari

Accounts Receivable Turnover

Accounts Receivable Turnover = Total Net Sale

Average Accounts Receivable

= 1,305,000

224,800

= 5.8

Account Receivable Collection Period:

Mencari beberapa hari yang di perlukan untuk mengumpul semua akaun belum terima, Seperti Account Receivable turnover, lebih sedikt hari ini menunjukan bahawa syarukat itu mengumpul lebih cepat pada akaunya.

Account Receivable Collection Period = 365 days

Account Receivable turnover

= 365

5.8

= 62.93

= 63 hari

Account Payable Turnover

Ianya menunjukan beberapa banyak kali didalam satu tempoh perakuanan sesebuah syarikat yang ternyata lebih dan akuanya yang akan dibayar kepada pemiutang. Jumlah yang lebih tinggi menunjukkan kemungkinana bahawa perniagaan telah memutuskan untk berpegangang kepada wang yang lebih lama mahupun yang mengalami kesulitan yang lebih besar untuk membayar pemiutang.

Account Payable Turnover = Cost of Goods Sold

Average Accounts Payable

= 978,800

84,200

= 11.62

Payable Period : Ia menunjukan bahwa beberapa hari yang di perlukan untuk membayar hutang. Nisbah ini adalah sama dengan hutang perolehan. Pernigaan akan kehilangan diskaun yang berhaga jika syarikat tidak segera membuat pembayaran.

= 365

Account Payable Turnover

= 365

11.62

= 32 hari

Average Accounts Payable

= 978,800

84,200

= 11.62

Payable Period : Ia menunjukan bahwa beberapa hari yang di perlukan untuk membayar hutang. Nisbah ini adalah sama dengan hutang perolehan. Pernigaan akan kehilangan diskaun yang berhaga jika syarikat tidak segera membuat pembayaran.

= 365

Account Payable Turnover

= 365

11.62

= 32 hari

Profitability Ratios / Nisbah Keuntungan

Mengukur kemampuan syarikat untuk menjana pulangan ke atas sumber-sumbernya. Nisbah ini juga boleh digunakan untuk mencari adakah sesuatu perniagaan tu mendatangakan keuntungan atau tidak.

Gross Profit Margin

Ianya menunjukan bagaimana sesebuah syarikat itu boleh menghasilkan pulangan di peringkat untug kasar. Ianya meliputi tiga bidang iaitu : kawalan, inventory, harga dan juga kecekapan pengeluaran.

Gross Profit Margin = Gross Profit X 100

Total Sale

= 326,200 X 100

1,305,000

= 25%

Net Profit Margin

Ianya menunjukan berapa banyak keuntungan bersih yang diperolihi dariapda setiap ringgit daripada setiap jualan. Ianya juga menunjukan bagaimana sesuatu pernigaa itu telah berjaya didalam operasinya. Ianya juga menunjukan bahawa perniagaan yag di hasilkan adalah mencukupi untuk menampung kos tetap minimum dan masih meninggalkan profit yang boleh di terima.

Net Profit Margin = Net Profit X 100

Total Sale

= 35,000 X 100

1,305,000

= 2.7%

Leverage Ratio (safety)

Ianya menunjukan kelemahan syarikat didalam sesuatu risiko iaitu tahap perlindungan yang disediakan untuk hutang pernigaan 3 Nisbah yang akan di terangkan akan membantu sesuatu perniagaan untuk menilai keselamatan perniagaan.

Debt Ratio:

Nisbah ini menunjukan jumlah aset sytarikat yang di biayai oleh hutang pembiayaan ataupun sama ada pembiaya tidak memegang sebarang saham

Debt Ratio = Total liabilities

Total Assets

= (Total liabilities & equiti - common stock - retained earning) = total liabilities

total asset

= 150,300

480,100

= 0.3131 ----> jadikan %---> 31.31% ---> 32%

NISBAHNYA ADALAH 32:68

Debt To Worth :

Ianya merupakan hubungan antara modal yang dilaburkan oleh pemilik dan pelabur dan dana yang disediaka oleh pemiutang. Semakin tinggi nisbah, semakin besar risiknya kepada kreditor yang sedag atau akan. Nisbah yang lebih rendah bermakna syarikat akan lebih memiliki kewangan yang stabil dan mungkin didalam kedudukan yang lebih baik untuk meminjam pada masa sekarang dan pada masa akan datang. Walaubagaimana pun, nisbah yang sagat rendah mugkin menunjukan bahwa syarikat terlalu konservatif dan tidak membiarkan pernigaan menyedari potensinya.

Debt to worth = total liabilities ( or debt)

net worth ( or total equity)

bersambung

Tiada ulasan:

Catat Ulasan